IZNAD ZAKONA Zašto UIO ne odgovori gdje i kome idu pare od PDV-a rudnika i elektroprivreda?

Informacije o izvršenim kontrolama Uprave za indirektno/neizravno oporezivanje BiH ( UINO) o obračunu i uplati PDV-a po osnovu ugovora između rudnika i elektroprivreda u Bosni i Hercegovini postao je tajna iz nekog, samo njima poznatog razloga. Da li se radi o pogrešnom utvrđivanju činjenica ili pak zataškavanju nagomilanih problema istaživao je tim našeg portala

Piše: Istraživački tim Interviewa

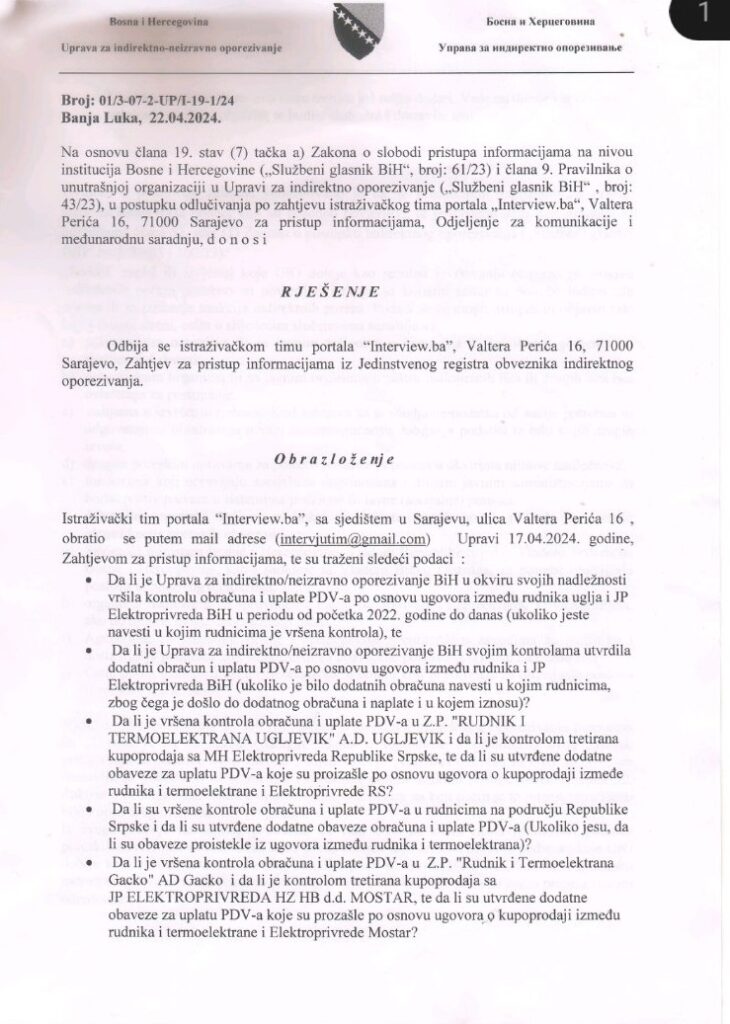

Tražili ste posebno povjerljive podatke, poručili su nam iz Uprave za indirektno/neizravno oprezivanje (UINO) i odbili našim novinarima dati o podatke o obračunu i uplati dodatnog PDV-a u rudnicima, a po osnovu ugovora sa elektroprivredama u Bosni i Hercegovini.

U Upravi su se pozvali na vlastiti Zakon o postupku i stavili ga iznad Zakona o slobodi pristupa informacija (ZOSPI).

Nije riječ samo o tome da je ovim postupkom derogiran ZOSPI nego su novinarima i građanima uskraćene informacije od interesa za javnost.

Šta smo tražili?

Prema Zakonu o slobodi pristupa informacijama obratili smo se Upravi za indirektno oporezivanje kako bi dobili odgovore na sljedeća pitanja:

– Da li je UIO BiH u okviru svojih nadležnosti vršila kontrolu obračuna i uplate PDV-a po osnovu ugovora između rudnika uglja i JP Elektroprivreda BiH od početka 2022. do danas? Ukoliko jeste navesti u kojim je rudnicima vršena kontrola

– Da li je UIO svojim kontrolama utvrdila dodatni obračun i uplatu PDV-a po osnovu ugovora između rudnika i JP Elektroprivrede, ukoliko je bilo dodatnih obračuna navesti u kojim rudnicima, zbog čega je došlo do dodatnog obračuna i naplate i u kojem iznosu.

– Da li je vršena kontrola obračuna i uplate PDV-a u Z.P. « Rudnik i Termoelektrana Ugljevik”, a.d. Ugljevik, da li su utvrđene dodatne obaveze za uplatu PDV-a koje su proizašle po osnovu ugovora o kupoprodaji između rudnika i termoelektrane i Elektroprivrede RS

– Da li su vršene kontrole obračuna i uplate PDV-a u rudnicima na području Republike Srpske i da li su utvrđene dodatne obaveze obračuna i uplate PDV-a? Ako jesu da li su obaveze proistekle iz ugovora između rudnika I termoelektrana

– Da li je vršena kontrola obračuna i uplate PDV-a u Z.P. “Rudnik i Termoelektrana Gacko” i da li je kontrolom tretirana kupoprodaja sa JP Elektroprivreda HZHB d.d. Mostar, te da li su utvrđene dodatne obaveze za uplatu PDV-a koje su proizašle po osnovu ugovora o kupoprodaji između rudnika i termoelektrane i EP HZ HB Mostar?

Umjesto odgovora stiglo rješenje

A ove podatke zatražili smo kako bi rasvijetlili (moguće i raskrinkali) odnos između rudnika i institucija elektroprivrede u Bosni i Hercegovini i njihovom načinu saradnje kroz politiku kupoprodaje uglja i električne energije u vrijeme velikih problema, pa možda i ključnih momenata za dalji razvoj u ovom sektoru.

Kako smo već i naveli iz UIO dobili smo Rješenje kojim navode da odgovore ne možemo dobiti jer su podaci koje tražimo posebno povjerljivi.

Šta je starije?

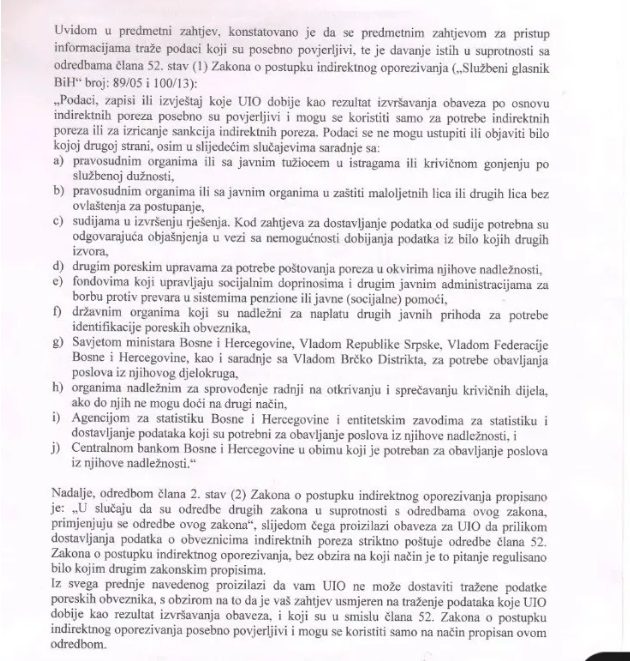

A davanje podataka koje smo zatražili, potvrđeno je iz UIO je “u suprotnosti sa odredbama člana 52. Stav 1 Zakona o postupku indirektnog oporezivanja (Službeni glasnik BiH broj 89/05 i 100/13).

– Podaci, zaspisi ili izvještaj koji UIO dobije kao rezultat izvršavanja obaveza po osnovu indirektnih poreza posebno su povjerljivi i mogu se koristiti samo za potrebe indirektnih poreza ili za izricanje sankcija indirektnih poreza. Podaci se ne mogu ustupiti bilo kojoj drugoj strani – navodi se u rješenju.

Međutim, navedeno je da se podaci mogu ustupiti u sljedećim slučajevima suradnje: sa pravosudnim organima, javnim tužiteljima u istragama ili krivičnom gonjenju, u slučaju zaštite maloljetnih lica ili drugih lica bez ovlaštenja za postupanje.

Također, prema Zakonu u postupku indirektnog oporezivanja podaci se mogu ustupiti i sudijama u izvršenju rješenja, drugim poreskim upravama, fondovima koji upravljaju socijalnim doprinosima, državnim organima nadležnim za naplatu drugih javnih Prihoda, Vijeću ministara, odnosno vladama Federacije BiH, Republike Srpske i Brčko Distrikta, organima nadležnim za provođenje radnji na otkrivanju I spriječavanju krivičnih djela, Agenciji za statistiku BiH i entiteta, te Centralnoj banci BiH.

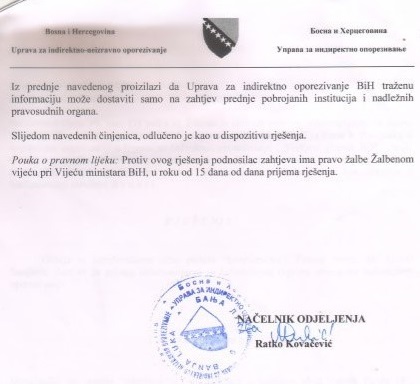

– U slučaju da su odredbe drugih zakona u suprotnosti s odredbama ovog zakona, primjenjuju se odredbe ovog zakona, slijedom čega proizilazi obaveza UIO da prilikom dostavljanja podataka o obveznicima indirektnih poreza striktrno poštuje odredbe člana 52. Zakona o postupku indirektnog oporezivanja, bez obzira na koji način je to pitanje regulisano bilo kojim drugim zakonskim propisima – naveli su iz UIO BiH.

I time jasno stavili do znanja. Zakon o slobodi pristupa informacijama ovdje ne igra nikakvu ulogu. Baš kao i pravo javnosti da dobiju informacije, a što je između ostaloga navedeno u Evropskoj konvenciji o ljudskim pravima, ZOSPI-ma i Ustavu BiH (koji je jači od svih zakona).

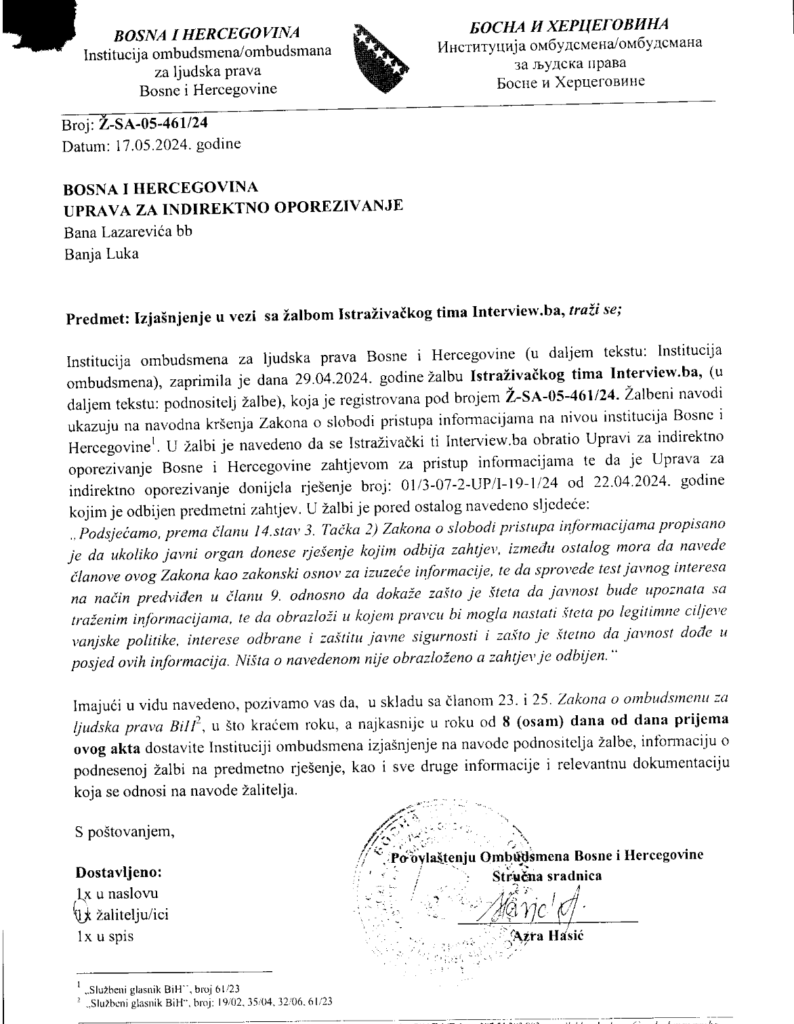

Ombudsmeni tražili izjašnjenje

Kako je moguće da Uprava za indirektno oporezivanje vlastiti zakon stavi iznad Ustava BiH, ZOISP-a i onemogući javnost u dobijanju informacija pitali smo Ombudsmene za ljudska prava BiH.

Ombudsmeni su odmah od UIO BiH tražili izjašnjenje na naš žalbeni navod o kršenju Zakona o slobodi pristupa inforamijama.

Oni ističu da članom 14. stav 3. tačka 2. ZOISP propisano da ukoliko javni organ donese rješenje kojim odbija zahtjev, između ostalog mora da navede članove ovog Zakona kao zakonski osnov za izuzeće informacije, te da sprovede test javnog interesa na način predviđen u članu 9.

Javni organ, navode dalje ombudsmeni mora dokazati zašto je šteta da javnost bude upoznata sa traženim informacijama, te da obrazloži u kojem pravcu bi mogla naštati šteta po legitimne ciljeve vanjske politike, interesa odbrane i zaštitu javne sigurnosti I zašto je štetno da javnost dođe u posjed ovakvih informacija.

– Ništa o navedenom nije obrazloženo, a zahtjev je odbijen – navode Ombudsmeni.

Oni su UIO dali rok od 8 dana da se izjasni. Rok je istekao 25. maja.

Nemoguće opravdanje

Podsjećamo da je slobodan pristup informacijama fundamentalno i neotuđivo pravo građana čijim se poštivanjem sužava mogućnost za zloupotrebu ili nesavjesno postupanje u organima vlasti ali i poboljšava transparentnost rada institucija.ž

Iz Udruženja/udruge BH novinari navode da primjer UINO BiH, nažalost nije usamljen, i predstavlja prepoznatljivi oblik nepoštivanja Zakona, prava građana i novinara.

Odbijanje dostavljanja traženih podataka, navode da je nemoguće opravdati bilo čime, još manje članovima Zakona na koje se UINO BiH poziva.

– Iskustva velikog broja novinara govore da državne institucije iz samo njima znanih razloga, na sve načine izbjegavaju dostaviti tražene podatke. Time, prema mom iskustvo, najčešće kriju ili sopstveni nerad, nerijetko političko – stranački dirigovan, ili pokušaj da se novinari destimulišu da o tome pišu. U UINO BiH očito žele biti iznad zakona, jer odbijanjem dostavljanja traženih podataka dodatno potkrepljuju rašireno shvatanje da kao institucija BiH, rade protiv BiH, njenih građana i njihovih prava. To što se u ovom slučaju radi o Elektroprivredi i rudnicima uglja, jasno predstavlja pokušaj zataškavanja nagomilanih problema i nezakonitosti koje su, očito je, sastavni dio funkcionisanja elektroenergetskog sektora u FBiH – navodi se između ostalog u reakciji predsjednika Udruženja/udruge BH novinari Marka Divkovića.

TI BiH: Nedopustivo ograničavanje pristupu informacijama

I u Transparency International smatraju da je riječ o nedopustivom ograničavanju pristupu informacijama, koje su po svojoj prirodi javne informacije.

Nedopustivo je navode i da se ograničenje pristupa obrazlaže time da se radi o posebno povjerljivim podacima, a da se pri tome ne provodi postupak u skladu sa ZOSPI.

– U konkretnom slučaju, postupajući službenik je pogrešno okvalifikovao zahtjev kao zahtjev za pristup informacijama koje predstavljaju poresku tajnu, zbog čega je došlo do pogrešne primjene člana 19. stav 7. tačka a) Zakona na konkretni slučaj i zbog čega je pristup traženim informacijama neosnovano odbijen – obrazložili su iz Transparency International BiH.

Podsjećamo da je Zakonom o postupku indirektnog oporezivanja (član 94. stav 2.) propisano da je zapisnik o kontroli javna isprava koju sačinjava inspektor UINO u svrhu konstatovanja činjenica utvrđenih kontrolom indirektnih poreza.

Ako je zapisnik o kontroli obračuna i uplate PDV-a nad poslovnih subjektom javna isprava, onda su valjda i informacije navedene u tom zapisniku javne informacije.

FOTO: član 52. stav 2) Zakona o postupku indirektnog oporezivanja BiH

Podaci nisu poreska tajna

Prema mišljenju struke koju smo pitali za sporno Rješenje UINO, zakoni su ispravno citirani ali očito pogrešno primijeni.

Advokat Mirza Aganović nakon analize spornog Rješenja kaže:

– Analizom upita koje ste postavili u svom zahtjevu za pristup informacijama vi ste djelimično tražili podatke, dok uopšte niste tražili zapise ili izvještaje koje je UIO dobila kao rezultat izvršavanja obaveza. Dakle, vi ste tražili da vas UIO obavijesti da li je preduzela konkretne aktivnosti iz svoje nadležnosti, što po mom mišljenju ne može predstavljati poresku tajnu…..”.

Javni dokumenti i isprave tretirani su i Direktivom (EU) 2019/1024 Evropskog parlamenta i Savjeta od 20. juna 2019. godine kojim je propisano da je objavljivanje svih dostupnih dokumenata u posjedu javnog sektora, koji se ne odnosi samo na politilke, već in a pravne i uravne procese, temeljni instrument za širenje prava na znanje i da je to osnovno načelo demokratije koje se primjenjuje na svim nivoima institucija.

Demokratska poruka svima

Odbijanjem Zahtjeva Istraživačkog tima Interview.ba još jednom je, pored povrede ZOSPI, povrijeđeno pravo na pristup informacijama koje je garantovano Ustavom Bosne i Hercegovine i članom 10. Evropske konvencije o ljudskim pravima, što je jasna poruka svima da pozivanje na ZOSPI nema nikakvog značaja i da su zakoni skrojeni po mjeri vlasti, jer upravo oni određuju šta je javni interes, šta je javna isprava, a šta su građanska i novinarska prava.

Član 2. stava (2) Zakona o postupku indirektnog oporezivanja BiHU Udruženju/udruzi BH novinari nisu optimistični da će ovakva praksa prestati. Divković smatra da će se ovako nastaviti sve dok je izigravanje zakona nekažnjivo, iako predstavlja nedvosmislenu zloupotrebu i samovolju.

Na Rješenje UINO BiH Istraživački tim Interview. ba je uputio žalbu Žalbenom vijeću pri Vijeću ministara BiH.

Čekajući njihov odgovor zanima nas kakva bi to šteta po javnost mogla nastati ako bi se objavili podaci o dodatnom obračunu i uplati PDV-a bosanskohercegovačkih rudnika po osnovu ugovora sa nadležnim elektroprivredama!